中航证券有限公司彭海兰,陈翼近期对牧原股份进行研究并发布了研究报告《盈利能力坚实,股东回报加码》,本报告对牧原股份给出买入评级,当前股价为44.0元。

牧原股份(002714)

盈利能力坚实

24年前三季度公司实现营业收入967.75亿元,同比增长16.64%;归母净利润104.81亿元,同比增长668.9%。其中第三季度净利润96.52亿元,同比增长930.2%。量上,2024年1-9月,公司出栏生猪5014.4万头,同比增长6.7%,其中商品猪4,513.2万头,仔猪460.7万头,种猪40.5万头;整体养殖规模稳中有升。价上,生猪销售价格周期性回暖。公司9月生猪销售均价18.65元/公斤,同比增17.9%。公司持续打磨养殖管理内功,养殖成本不断精进,盈利能力坚实。公司完全成本9月已降至略低于13.7元/kg,较年初下降超过2元/kg,主要系饲料原来成本、生产成绩改善和期间费用摊销下降贡献。猪价景气回暖,成本持续优化,公司经营毛利率显著提升。Q3公司整体毛利率30.84%,环比增14.30pcts,同比增20.8pcts。公司9月底祭出资金总额30—40亿元的回购计划,彰显公司对自身基本面的信心,并将进一步支持员工激励和主业管理经营。

股东回报加码

公司发布2024年前三季度利润分配方案,公司拟向全体股东分红总额合计45.05亿元(含税),占公司2024年1-9月净利润的40.06%。公司响应国家号召,拟提高现金分红比例,修订了《牧原食品股份有限公司未来三年(2024-2026年度)股东分红回报规划》,将每年以现金方式分配的利润由不少于当年实现的可供分配利润20%调整至40%(年内多次分红的,进行累计计算)。我们认为,随着行业产能回归合理波动水平,长期稳态下生猪养殖产业整体将保持一定的利润水平,而行业具备养殖管理和成本优势的企业望保持较好盈利能力。同时,牧原股份为代表的头部养殖企业重视并不断提升股东回报,长期红利属性和配置价值有望愈加显著。

投资建议

牧原股份是生猪养殖龙头企业。优秀养殖管理塑造了公司核心竞争力,未来有望获益周期,共享价值。我们预计公司2024-2026年归母净利润分别为189.4亿元、215.1亿元、224.9亿元,EPS分别为3.47元、3.94元、4.12元,对应24、25、26年PE分别为12.67、11.15、10.67倍,维持“买入”评级。

风险提示

猪肉消费价格不及预期、疫病风险等。

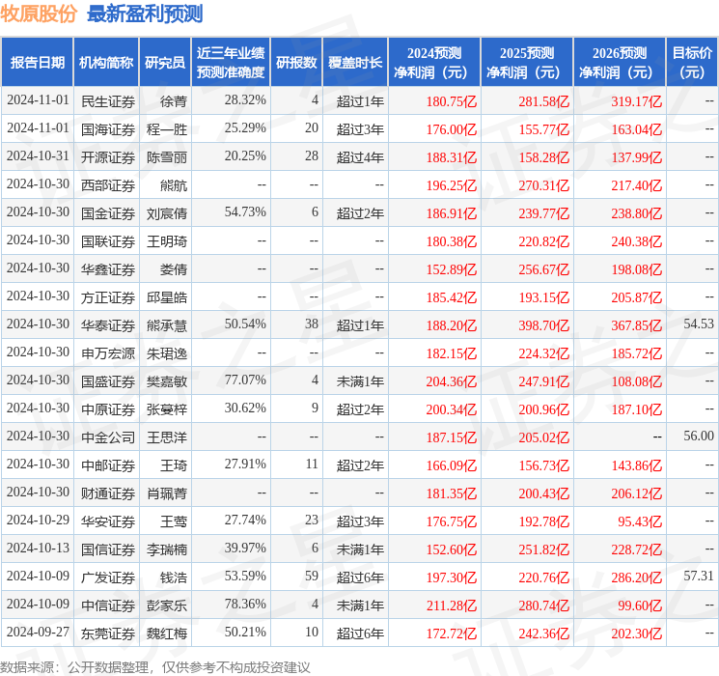

证券之星数据中心根据近三年发布的研报数据计算,中信证券彭家乐研究员团队对该股研究较为深入,近三年预测准确度均值为78.36%,其预测2024年度归属净利润为盈利211.28亿,根据现价换算的预测PE为11.37。

最新盈利预测明细如下:

该股最近90天内共有29家机构给出评级,买入评级24家,增持评级5家;过去90天内机构目标均价为56.03。

以上内容为证券之星据公开信息整理,由智能算法生成合法炒股配资排名,不构成投资建议。